Οι συστημικές τράπεζες ανακοινώνουν αυτήν την εβδομάδα τα κέρδη που είχαν στο πρώτο εξάμηνο, τα οποία είναι πολύ καλύτερα των προσδοκιών και όλα δείχνουν ότι η χρονιά θα κλείσει με σημαντική αύξηση των κερδών τους, της τάξης του 30-40%.

Το 2024 είναι η τρίτη χρονιά που οι τράπεζες εμφανίζουν κέρδη, έπειτα από την «μαύρη» περίοδο της κρίσης και των μνημονίων και είναι η πρώτη χρονιά για την οποία μοιράζουν μέρισμα στους μετόχους.

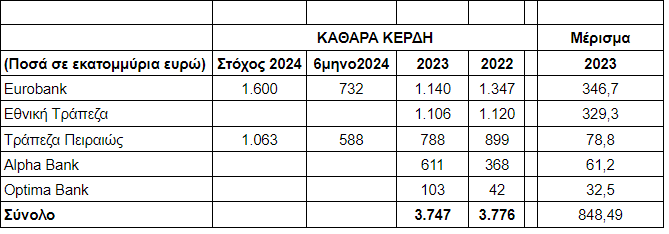

Τον χορό των ανακοινώσεων άνοιξαν χθες η Τράπεζα Πειραιώς, που παρουσίασε κέρδη 588 εκατ. ευρώ για το πρώτο εξάμηνο του 2024 και η Eurobank με κέρδη εξαμήνου 732 εκατ. ευρώ (αναλυτικά τα στοιχεία στον πίνακα). Σήμερα ανακοινώνει η Εθνική Τράπεζα και αύριο η Alpha Bank.

Συνολικά υπολογίζεται ότι στο πρώτο εξάμηνο οι τράπεζες θα εμφανίσουν κέρδη 2,2 δισ. ευρώ και στο σύνολο του έτους το ποσό θα ξεπεράσει τα 4,5 δισ. ευρώ.

Με αυτά τα δεδομένα το μέρισμα για το 2024 θα ξεπεράσει το 1,5 δισ. τη στιγμή που για το 2023, με τα κέρδη των τραπεζών στα 3,8 δισ. ευρώ, το μέρισμα (που διανέμεται φέτος) ανέρχεται σε 850 εκατ. ευρώ.

Χρυσά κέρδη, χωρίς χρυσές δουλειές

Θα μπορούσε να πει κανείς ότι οι τράπεζες κάνουν χρυσές δουλειές και βγάζουν χρυσά κέρδη. Όμως η πραγματικότητα είναι ότι ναι μεν οι τράπεζες βγάζουν χρυσά κέρδη εδώ και δύο χρόνια, αλλά… δουλειές δεν κάνουν.

Διότι ενώ βασική δουλειά μιας τράπεζας είναι να μαζεύει καταθέσεις και να δίνει δάνεια, στην Ελλάδα οι τράπεζες δεν δίνουν δάνεια.

Οι συνολικές καταθέσεις ανέρχονται σε 190 δισ. ευρώ, ενώ τα δάνεια είναι 115 δισ. ευρώ.

Με άλλα λόγια τα χρήματα των καταθέσεων λιμνάζουν αφού δεν διοχετεύονται σε δάνεια.

Αυτός είναι και ο λόγος που οι τράπεζες δίνουν σχεδόν μηδενικά επιτόκια στους αποταμιευτές. Οι φθηνές καταθέσεις τους εξασφαλίζουν υπερβάλλουσα ρευστότητα επομένως δεν χρειάζεται να δελεάσουν τους πελάτες με καλύτερα επιτόκια για να μαζέψουν χρήμα.

Τα κέρδη των τραπεζών, όπως έχει ήδη αναλύσει το ieidiseis.gr (ΔΕΙΤΕ ΕΔΩ) προέρχονται κατά συντριπτικό ποσοστό 79,2% (από τα μεγαλύτερα στην ευρωζώνη) από τόκους. Τα επιτόκια καταθέσεων είναι από τα χαμηλότερα στην ευρωζώνη, ενώ τα επιτόκια των δανείων είναι ανάμεσα στα υψηλότερα.

Το κερασάκι στην τούρτα που εκμεταλλεύονται οι τράπεζες, είναι ότι έχοντας αυτήν τη «λίμνη» δωρεάν χρήματος από τις καταθέσεις των πελατών τους, μπορούν να την αξιοποιούν τοποθετώντας τα χρήματα είτε σε υψηλότοκες (3,75%) καταθέσεις στην Ευρωπαϊκή Κεντρική Τράπεζα, είτε σε εξίσου υψηλότοκες τοποθετήσεις σε ομόλογα ελληνικού Δημοσίου και έντοκα γραμμάτια (3,23% ήταν το επιτόκιο των 3μηνων εντόκων που εκδόθηκαν προχθές).

Η κατάσταση στον τραπεζικό κλάδο αρχίζει να γίνεται προβληματική, δεδομένου ότι η κερδοφορία τους (και τα προνόμια που αντλούν από αυτήν οι διοικήσεις και οι μέτοχοι) προέρχονται τελικά κατά μεγάλο ποσοστό από πρακτική «ραντιέρη» και όχι από τον πυρήνα της τραπεζικής αποστολής που θεωρητικά είναι η βέλτιστη δυνατή κατανομή των πόρων στην οικονομία.

Ο λόγος που οι τράπεζες επωφελούνται από διάφορα προνόμια και έτυχαν πρωτοφανούς στήριξης στη διάρκεια της κρίσης, με άμεσες κεφαλαιακές ενέσεις άνω των 42 δισ. ευρώ και έμμεση κρατική στήριξη και εγγυήσεις άνω των 20 δισ. ευρώ, είναι ακριβώς για να επωφελείται η οικονομία και το κοινωνικό σύνολο.

Σήμερα στην Ελλάδα, η συντριπτική πλειονότητα των επιχειρήσεων δεν έχουν πρόσβαση στον δανεισμό, ενώ από εκείνες που έχουν οι περισσότερες έχουν δυνατά ταμεία, ειδικά μετά την πανδημία και μικρή ανάγκη προσφυγής στον δανεισμό.

Από την άλλη πλευρά, το ευρύ κοινό δεν προσφεύγει στα στεγαστικά δάνεια και πολλές αγοραπωλησίες γίνονται τοις μετρητοίς, κατά μεγάλο μέρος επειδή και οι καταναλωτές έχουν «τρομάξει» για το τι μπορεί να συμβεί στο μέλλον, καθώς βλέπουν την επιθετικότητα και την αναλγησία που επιδεικνύουν τα fund τα οποία έχουν πάρει τα κόκκινα δάνεια από τις τράπεζες και προχωρούν σε πλειστηριασμούς.

Στο θέμα των επιτοκίων, όλες οι τράπεζες εμφανίζουν παρόμοια τακτική σε σημείο που να δημιουργούνται συνθήκες που μπορεί να υποκρύπτουν καρτέλ, ενώ πριν μερικές ημέρες η Επιτροπή Ανταγωνισμού ξεκίνησε έρευνα για τα χαμηλά επιτόκια καταθέσεων.

Η κατάσταση αυτή επιτρέπει στις τράπεζες να κρατούν το μέσο επιτόκιο καταθέσεων στο 0,54%, σύμφωνα με την Τράπεζα της Ελλάδος, ενώ το μέσο επιτόκιο δανεισμού είναι 5,78%. Η διαφορά, το λεγόμενο «σπρεντ» ή με απλά λόγια «καπέλο» είναι και η βασική πηγή κερδοφορίας των τραπεζών.

Πρέπει δε να υπολογίσουμε ότι το πραγματικό επιτόκιο καταθέσεων για τη μεγάλη πλειονότητα των καταθετών, που έχουν μικρά ποσά και ελεύθερες καταθέσεις είναι πολύ χαμηλότερο, της τάξης του 0,03%, σύμφωνα με τα στοιχεία της ΕΚΤ, καθώς ο μέσος όρος ανεβαίνει από τις καταθέσεις προθεσμίας, οι οποίες έχουν μεν υψηλότερο επιτόκιο, αλλά είναι κάτω από 30% του συνόλου.

ieidiseis.gr

Το 2024 είναι η τρίτη χρονιά που οι τράπεζες εμφανίζουν κέρδη, έπειτα από την «μαύρη» περίοδο της κρίσης και των μνημονίων και είναι η πρώτη χρονιά για την οποία μοιράζουν μέρισμα στους μετόχους.

Τον χορό των ανακοινώσεων άνοιξαν χθες η Τράπεζα Πειραιώς, που παρουσίασε κέρδη 588 εκατ. ευρώ για το πρώτο εξάμηνο του 2024 και η Eurobank με κέρδη εξαμήνου 732 εκατ. ευρώ (αναλυτικά τα στοιχεία στον πίνακα). Σήμερα ανακοινώνει η Εθνική Τράπεζα και αύριο η Alpha Bank.

Συνολικά υπολογίζεται ότι στο πρώτο εξάμηνο οι τράπεζες θα εμφανίσουν κέρδη 2,2 δισ. ευρώ και στο σύνολο του έτους το ποσό θα ξεπεράσει τα 4,5 δισ. ευρώ.

Με αυτά τα δεδομένα το μέρισμα για το 2024 θα ξεπεράσει το 1,5 δισ. τη στιγμή που για το 2023, με τα κέρδη των τραπεζών στα 3,8 δισ. ευρώ, το μέρισμα (που διανέμεται φέτος) ανέρχεται σε 850 εκατ. ευρώ.

Χρυσά κέρδη, χωρίς χρυσές δουλειές

Θα μπορούσε να πει κανείς ότι οι τράπεζες κάνουν χρυσές δουλειές και βγάζουν χρυσά κέρδη. Όμως η πραγματικότητα είναι ότι ναι μεν οι τράπεζες βγάζουν χρυσά κέρδη εδώ και δύο χρόνια, αλλά… δουλειές δεν κάνουν.

Διότι ενώ βασική δουλειά μιας τράπεζας είναι να μαζεύει καταθέσεις και να δίνει δάνεια, στην Ελλάδα οι τράπεζες δεν δίνουν δάνεια.

Οι συνολικές καταθέσεις ανέρχονται σε 190 δισ. ευρώ, ενώ τα δάνεια είναι 115 δισ. ευρώ.

Με άλλα λόγια τα χρήματα των καταθέσεων λιμνάζουν αφού δεν διοχετεύονται σε δάνεια.

Αυτός είναι και ο λόγος που οι τράπεζες δίνουν σχεδόν μηδενικά επιτόκια στους αποταμιευτές. Οι φθηνές καταθέσεις τους εξασφαλίζουν υπερβάλλουσα ρευστότητα επομένως δεν χρειάζεται να δελεάσουν τους πελάτες με καλύτερα επιτόκια για να μαζέψουν χρήμα.

Τα κέρδη των τραπεζών, όπως έχει ήδη αναλύσει το ieidiseis.gr (ΔΕΙΤΕ ΕΔΩ) προέρχονται κατά συντριπτικό ποσοστό 79,2% (από τα μεγαλύτερα στην ευρωζώνη) από τόκους. Τα επιτόκια καταθέσεων είναι από τα χαμηλότερα στην ευρωζώνη, ενώ τα επιτόκια των δανείων είναι ανάμεσα στα υψηλότερα.

Το κερασάκι στην τούρτα που εκμεταλλεύονται οι τράπεζες, είναι ότι έχοντας αυτήν τη «λίμνη» δωρεάν χρήματος από τις καταθέσεις των πελατών τους, μπορούν να την αξιοποιούν τοποθετώντας τα χρήματα είτε σε υψηλότοκες (3,75%) καταθέσεις στην Ευρωπαϊκή Κεντρική Τράπεζα, είτε σε εξίσου υψηλότοκες τοποθετήσεις σε ομόλογα ελληνικού Δημοσίου και έντοκα γραμμάτια (3,23% ήταν το επιτόκιο των 3μηνων εντόκων που εκδόθηκαν προχθές).

Η κατάσταση στον τραπεζικό κλάδο αρχίζει να γίνεται προβληματική, δεδομένου ότι η κερδοφορία τους (και τα προνόμια που αντλούν από αυτήν οι διοικήσεις και οι μέτοχοι) προέρχονται τελικά κατά μεγάλο ποσοστό από πρακτική «ραντιέρη» και όχι από τον πυρήνα της τραπεζικής αποστολής που θεωρητικά είναι η βέλτιστη δυνατή κατανομή των πόρων στην οικονομία.

Ο λόγος που οι τράπεζες επωφελούνται από διάφορα προνόμια και έτυχαν πρωτοφανούς στήριξης στη διάρκεια της κρίσης, με άμεσες κεφαλαιακές ενέσεις άνω των 42 δισ. ευρώ και έμμεση κρατική στήριξη και εγγυήσεις άνω των 20 δισ. ευρώ, είναι ακριβώς για να επωφελείται η οικονομία και το κοινωνικό σύνολο.

Σήμερα στην Ελλάδα, η συντριπτική πλειονότητα των επιχειρήσεων δεν έχουν πρόσβαση στον δανεισμό, ενώ από εκείνες που έχουν οι περισσότερες έχουν δυνατά ταμεία, ειδικά μετά την πανδημία και μικρή ανάγκη προσφυγής στον δανεισμό.

Από την άλλη πλευρά, το ευρύ κοινό δεν προσφεύγει στα στεγαστικά δάνεια και πολλές αγοραπωλησίες γίνονται τοις μετρητοίς, κατά μεγάλο μέρος επειδή και οι καταναλωτές έχουν «τρομάξει» για το τι μπορεί να συμβεί στο μέλλον, καθώς βλέπουν την επιθετικότητα και την αναλγησία που επιδεικνύουν τα fund τα οποία έχουν πάρει τα κόκκινα δάνεια από τις τράπεζες και προχωρούν σε πλειστηριασμούς.

Στο θέμα των επιτοκίων, όλες οι τράπεζες εμφανίζουν παρόμοια τακτική σε σημείο που να δημιουργούνται συνθήκες που μπορεί να υποκρύπτουν καρτέλ, ενώ πριν μερικές ημέρες η Επιτροπή Ανταγωνισμού ξεκίνησε έρευνα για τα χαμηλά επιτόκια καταθέσεων.

Η κατάσταση αυτή επιτρέπει στις τράπεζες να κρατούν το μέσο επιτόκιο καταθέσεων στο 0,54%, σύμφωνα με την Τράπεζα της Ελλάδος, ενώ το μέσο επιτόκιο δανεισμού είναι 5,78%. Η διαφορά, το λεγόμενο «σπρεντ» ή με απλά λόγια «καπέλο» είναι και η βασική πηγή κερδοφορίας των τραπεζών.

Πρέπει δε να υπολογίσουμε ότι το πραγματικό επιτόκιο καταθέσεων για τη μεγάλη πλειονότητα των καταθετών, που έχουν μικρά ποσά και ελεύθερες καταθέσεις είναι πολύ χαμηλότερο, της τάξης του 0,03%, σύμφωνα με τα στοιχεία της ΕΚΤ, καθώς ο μέσος όρος ανεβαίνει από τις καταθέσεις προθεσμίας, οι οποίες έχουν μεν υψηλότερο επιτόκιο, αλλά είναι κάτω από 30% του συνόλου.

ieidiseis.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου