Οι τέσσερις μεγάλες τράπεζες στην Ελλάδα έχουν ενθυλακώσει από τόκους ποσά πολύ υψηλότερα από τις άλλες τράπεζες της ευρωζώνης, εκμεταλλευόμενες το γεγονός ότι κράτησαν χαμηλά, πολύ κοντά στο μηδέν, τα πραγματικά επιτόκια καταθέσεων, παρόλο που... η Ευρωπαϊκή Κεντρική Τράπεζα προχώρησε σε δέκα διαδοχικές αυξήσεις επιτοκίων.

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, οι ελληνικές «συστημικές» τράπεζες αντλούν το 79,2% των εσόδων τους από καθαρούς τόκους, δηλαδή από τη διαφορά μεταξύ των τόκων που πληρώνουν στους καταθέτες και τους τόκους που εισπράττουν από τα δάνεια. Ο μέσος όρος για τα καθαρά έσοδα από τόκους στις τράπεζες της ευρωζώνης είναι 60,5% γεγονός που υποδηλώνει ότι εάν και οι ελληνικές τράπεζες προσαρμόζονταν στον ευρωπαϊκό μέσο όρο, θα πλήρωναν στους καταθέτες πολύ υψηλότερους τόκους, τουλάχιστον κατά 1,5 δισ. ευρώ ετησίως με τα δεδομένα της τελευταίας διετίας.

Το ποσοστό των τόκων στα έσοδα είναι από τα υψηλότερα στην ευρωζώνη, επειδή οι ελληνικές τράπεζες, έχουν συμπιέσει τα επιτόκια καταθέσεων σε ένα από τα χαμηλότερα επίπεδα στην ευρωζώνη, ενώ, αντιστρόφως, έχουν από τα υψηλότερα επιτόκια δανεισμού.

Τα ποσά που έχουν απωλέσει οι καταθέτες από τόκους και μάλιστα σε περίοδο πληθωρισμού, είναι ιδιαίτερα σημαντικά την τελευταία διετία, πολλώ δε μάλλον που ο πληθωρισμός μείωση την πραγματική αξία του χρήματος που ήταν κατατεθειμένο στις τράπεζες.

Επιπλέον, όμως, οι πρακτικές του τραπεζικού τομέα και τα υψηλά επιτόκια δανεισμού επιβαρύνουν την οικονομική δραστηριότητα συνολικά, σε μια περίοδο που η οικονομική ανάπτυξη υποτίθεται ότι είναι το νούμερο ένα ζητούμενο για την Ελλάδα.

Το υψηλό κόστος χρήματος και η δυσκολία πρόσβασης στον δανεισμό υπονομεύουν και την αξιοποίηση των χρημάτων του Ταμείου Ανάκαμψης που είναι διαθέσιμα για ένα μικρό χρονικό διάστημα.

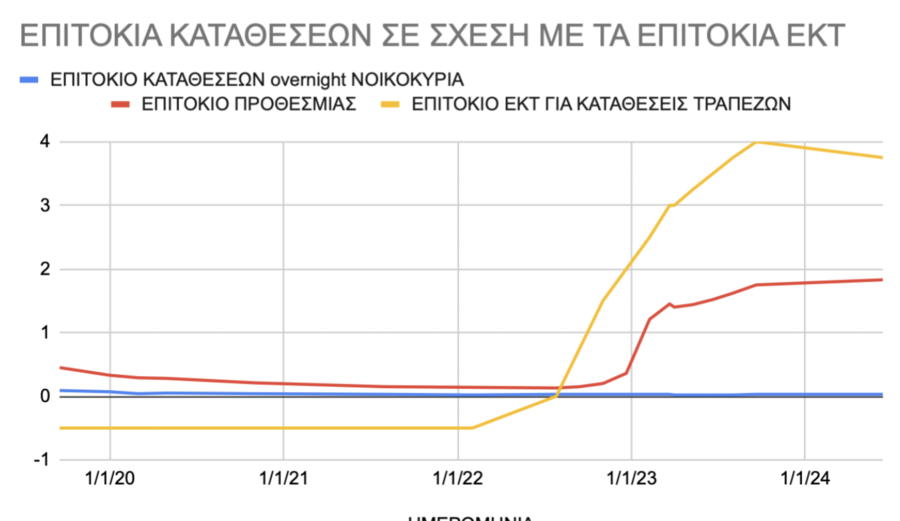

Όπως φαίνεται και στο παρακάτω διάγραμμα, που δημιουργήθηκε με τα στοιχεία της ΕΚΤ, οι τράπεζες κράτησαν πρακτικά ακίνητα τα επιτόκια για τη μεγάλη μάζα των καταθέσεων, ήτοι των καταθέσεων χωρίς δέσμευση (μπλε γραμμή στο διάγραμμα), παρόλο που η ΕΚΤ εκτόξευσε τα επιτόκια από το -0,5% στο 4%. Σύμφωνα με τα στοιχεία της ΕΚΤ το μέσο επιτόκιο για καταθέσεις νοικοκυριών overnight στην Ελλάδα είναι 0,03%.

Πρόκειται για την μεγάλη πλειονότητα των καταθέσεων, καθώς το 80% των καταθέσεων είναι μέχρι 6.000 ευρώ, καταθέσεις όψεως, μισθοδοσίας κ.λπ. που έχουν πολύ χαμηλό επιτόκιο.

Τα επιτόκια στις καταθέσεις προθεσμίας αυξήθηκαν, έστω και με σημαντική υστέρηση, όπως φαίνεται και στο διάγραμμα (κόκκινη γραμμή) και βρίσκονται σήμερα κατά μέσο όρο στο 1,8%.

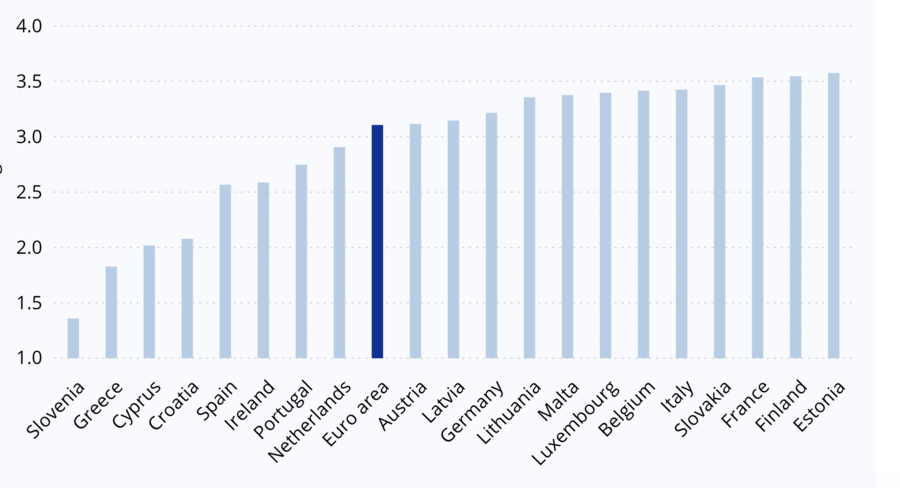

Η αλήθεια, όμως είναι ότι και στις καταθέσεις προθεσμίας οι ελληνικές τράπεζες διατηρούν τα χαμηλότερα επιτόκια στην ευρωζώνη, όπως φαίνεται και στο παρακάτω διάγραμμα που δείχνει ότι μόνο η Σλοβενία έχει χαμηλότερα έχει χαμηλότερα επιτόκια καταθέσεων προθεσμίας.

ΕΠΙΤΟΚΙΑ ΚΑΤΑΘΕΣΕΩΝ ΠΡΟΘΕΣΜΙΑΣ ΣΤΗΝ ΕΥΡΩΖΩΝΗ (πηγή: ΕΚΤ)

Το γεγονός, επίσης είναι ότι οι καταθέσεις προθεσμίας αντιπροσωπεύουν ένα μικρό ποσοστό (25%) του συνόλου, με αποτέλεσμα η μεγάλη μάζα των αποταμιευτών να μην απολαμβάνει το συγκεκριμένο επιτόκιο.

Ενδιαφέρον, είναι και το γεγονός ότι στις στατιστικές αναφέρεται το 0,55% ως μέσο επιτόκιο των καταθέσεων, ενώ στην πραγματικότητα ο μέσος όρος αυτός δεν αντιπροσωπεύει το πραγματικό επιτόκιο που εισπράττει η συντριπτική πλειονότητα των καταθετών.

Τα δεδομένα αυτά αποτυπώνουν με σαφήνεια την προέλευση των τραπεζικών κερδών που απογειώθηκαν την τελευταία διετία και ξεπέρασαν τα 7 δισ. ευρώ (3,7 δισ. το 2002 και 3,64 δισ. ευρώ το 2023).

Τα τραπεζικά κέρδη προήλθαν κατά το συντριπτικό ποσοστό από το υψηλό Καθαρό Επιτοκιακό Περιθώριο (τη διαφορά μεταξύ επιτοκίων καταθέσεων και δανεισμού) που είχε φτάσει το Νοέμβριο του 2023 στο 4,83%, διπλάσιο ποσοστό από το μέσο όρο του 2,4% που προκύπτει για τις τράπεζες της Ευρωζώνης, όπως αναφέρεται σε πρόσφατη μελέτη του ΚΕΠΕ η οποία κάνει λόγο για «τραπεζική απληστία» και τραπεζικό ολιγοπώλιο».

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, οι ελληνικές «συστημικές» τράπεζες αντλούν το 79,2% των εσόδων τους από καθαρούς τόκους, δηλαδή από τη διαφορά μεταξύ των τόκων που πληρώνουν στους καταθέτες και τους τόκους που εισπράττουν από τα δάνεια. Ο μέσος όρος για τα καθαρά έσοδα από τόκους στις τράπεζες της ευρωζώνης είναι 60,5% γεγονός που υποδηλώνει ότι εάν και οι ελληνικές τράπεζες προσαρμόζονταν στον ευρωπαϊκό μέσο όρο, θα πλήρωναν στους καταθέτες πολύ υψηλότερους τόκους, τουλάχιστον κατά 1,5 δισ. ευρώ ετησίως με τα δεδομένα της τελευταίας διετίας.

Το ποσοστό των τόκων στα έσοδα είναι από τα υψηλότερα στην ευρωζώνη, επειδή οι ελληνικές τράπεζες, έχουν συμπιέσει τα επιτόκια καταθέσεων σε ένα από τα χαμηλότερα επίπεδα στην ευρωζώνη, ενώ, αντιστρόφως, έχουν από τα υψηλότερα επιτόκια δανεισμού.

Τα ποσά που έχουν απωλέσει οι καταθέτες από τόκους και μάλιστα σε περίοδο πληθωρισμού, είναι ιδιαίτερα σημαντικά την τελευταία διετία, πολλώ δε μάλλον που ο πληθωρισμός μείωση την πραγματική αξία του χρήματος που ήταν κατατεθειμένο στις τράπεζες.

Επιπλέον, όμως, οι πρακτικές του τραπεζικού τομέα και τα υψηλά επιτόκια δανεισμού επιβαρύνουν την οικονομική δραστηριότητα συνολικά, σε μια περίοδο που η οικονομική ανάπτυξη υποτίθεται ότι είναι το νούμερο ένα ζητούμενο για την Ελλάδα.

Το υψηλό κόστος χρήματος και η δυσκολία πρόσβασης στον δανεισμό υπονομεύουν και την αξιοποίηση των χρημάτων του Ταμείου Ανάκαμψης που είναι διαθέσιμα για ένα μικρό χρονικό διάστημα.

Όπως φαίνεται και στο παρακάτω διάγραμμα, που δημιουργήθηκε με τα στοιχεία της ΕΚΤ, οι τράπεζες κράτησαν πρακτικά ακίνητα τα επιτόκια για τη μεγάλη μάζα των καταθέσεων, ήτοι των καταθέσεων χωρίς δέσμευση (μπλε γραμμή στο διάγραμμα), παρόλο που η ΕΚΤ εκτόξευσε τα επιτόκια από το -0,5% στο 4%. Σύμφωνα με τα στοιχεία της ΕΚΤ το μέσο επιτόκιο για καταθέσεις νοικοκυριών overnight στην Ελλάδα είναι 0,03%.

Πρόκειται για την μεγάλη πλειονότητα των καταθέσεων, καθώς το 80% των καταθέσεων είναι μέχρι 6.000 ευρώ, καταθέσεις όψεως, μισθοδοσίας κ.λπ. που έχουν πολύ χαμηλό επιτόκιο.

Τα επιτόκια στις καταθέσεις προθεσμίας αυξήθηκαν, έστω και με σημαντική υστέρηση, όπως φαίνεται και στο διάγραμμα (κόκκινη γραμμή) και βρίσκονται σήμερα κατά μέσο όρο στο 1,8%.

Η αλήθεια, όμως είναι ότι και στις καταθέσεις προθεσμίας οι ελληνικές τράπεζες διατηρούν τα χαμηλότερα επιτόκια στην ευρωζώνη, όπως φαίνεται και στο παρακάτω διάγραμμα που δείχνει ότι μόνο η Σλοβενία έχει χαμηλότερα έχει χαμηλότερα επιτόκια καταθέσεων προθεσμίας.

ΕΠΙΤΟΚΙΑ ΚΑΤΑΘΕΣΕΩΝ ΠΡΟΘΕΣΜΙΑΣ ΣΤΗΝ ΕΥΡΩΖΩΝΗ (πηγή: ΕΚΤ)

Το γεγονός, επίσης είναι ότι οι καταθέσεις προθεσμίας αντιπροσωπεύουν ένα μικρό ποσοστό (25%) του συνόλου, με αποτέλεσμα η μεγάλη μάζα των αποταμιευτών να μην απολαμβάνει το συγκεκριμένο επιτόκιο.

Ενδιαφέρον, είναι και το γεγονός ότι στις στατιστικές αναφέρεται το 0,55% ως μέσο επιτόκιο των καταθέσεων, ενώ στην πραγματικότητα ο μέσος όρος αυτός δεν αντιπροσωπεύει το πραγματικό επιτόκιο που εισπράττει η συντριπτική πλειονότητα των καταθετών.

Τα δεδομένα αυτά αποτυπώνουν με σαφήνεια την προέλευση των τραπεζικών κερδών που απογειώθηκαν την τελευταία διετία και ξεπέρασαν τα 7 δισ. ευρώ (3,7 δισ. το 2002 και 3,64 δισ. ευρώ το 2023).

Τα τραπεζικά κέρδη προήλθαν κατά το συντριπτικό ποσοστό από το υψηλό Καθαρό Επιτοκιακό Περιθώριο (τη διαφορά μεταξύ επιτοκίων καταθέσεων και δανεισμού) που είχε φτάσει το Νοέμβριο του 2023 στο 4,83%, διπλάσιο ποσοστό από το μέσο όρο του 2,4% που προκύπτει για τις τράπεζες της Ευρωζώνης, όπως αναφέρεται σε πρόσφατη μελέτη του ΚΕΠΕ η οποία κάνει λόγο για «τραπεζική απληστία» και τραπεζικό ολιγοπώλιο».

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου